.png)

この記事はこんな人におすすめです。

・車を初めて買う人

・購入資金をどうするか迷っている人

・輸入車を買おうか迷っている人

クルマの買い方は主に3つ

輸入車に限らず、クルマを買う方法は主に3つあります。

現金で購入

これが一番有利なのは誰でもわかりますね。金利もかかりませんし、購入したらすぐに自分のものになります。自分のものなので何をどういじっても問題ありません(法律の範囲で)。毎月の支払いに悩まされることなく、先のことを考えている人は次のクルマの資金をためることもできますね。

あえてデメリットを上げるとすれば、もし無理して現金を用意すると一時的に現金が手元になくなってしまい、何か不測の事態があったときに対応ができない、もしくは、結局お金を借りざるを得なくなってしまいます。

| メリット | 毎月の支払いがないので、次のクルマの資金を貯められる |

| デメリット | まとまったお金が必要になったら対応できない(人による) |

金融機関やディーラー系信販会社のローン

一昔前のスタンダードな購入方法です。自分で借入先を探して書類を用意して、借入金を販売店に振り込む(基本的に金融機関から直接振り込み)。

金利は、後述の残価設定ローンよりは少し高いことが多いようです。また、無担保であることが多く、つまり購入後の所有権は購入者ということになります。

それに、インターネットだけで完結する金融機関が多く、手続きもだいぶ簡略化されています。

| メリット | 無担保が多く、すぐに所有者になる |

| デメリット | ある程度まとまった頭金が必要 |

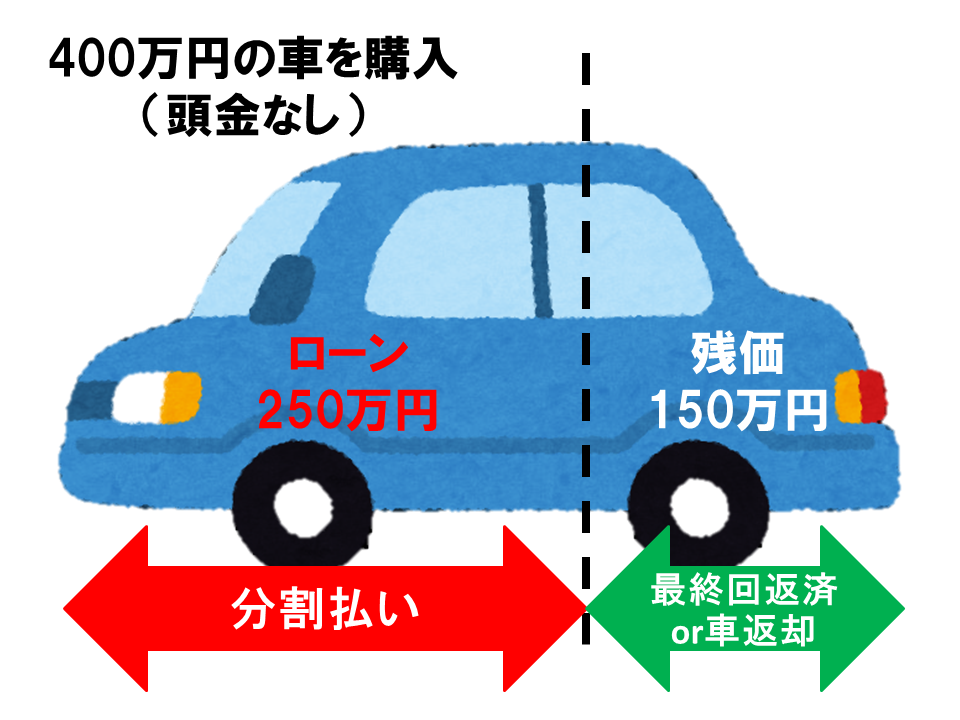

残価設定ローン

残価設定ローンは、ローン元金の一部を最終回まで据え置き、残りを分割していく方式です。イメージとしては次の通りです。

一昔前は輸入車の特徴的な販売方法でしたが、現在では国産を含む多くのディーラーで取り扱っています。

例えば残価がローン元金の半分であれば、その半分を分割払いしていくので当然毎月の支払額は少なくて済みます。頭金を無理して入れなくても、購入しやすい方法です。

| メリット | 自動車ローンよりも毎月の返済額が少なくて済むので、ワンランク上の車種が狙える。 |

| デメリット | 返済額が少ないように見えるだけ。 自分の所有物にならない。 |

残価設定ローンをお薦めしない理由

支払いを後回しにしているだけ

冷静に考えればわかりますが、本来支払うべき部分をただ後回しにしているだけです。最終回になったら、まとまった額を一括返済するか、車両を返却するか、再ローンを組むかの選択肢があります。

一括返済をすれば、その時点で借金はクリアになりますが、そのためにはお金をためていかなくてはなりません。最終回に向けてお金を貯めようとすれば、毎月の返済+最終回に向けた貯金が必要になり、負担が増します。

車両を返却してしまえばいいのですが、そのあとはクルマに乗れません。結局、他のクルマを買うことになると思いますが、そこでまた残価設定ローンを組めば、頭金も必要ですし、毎月の支払から逃れられないばかりか、一生自分のクルマにはなりません。

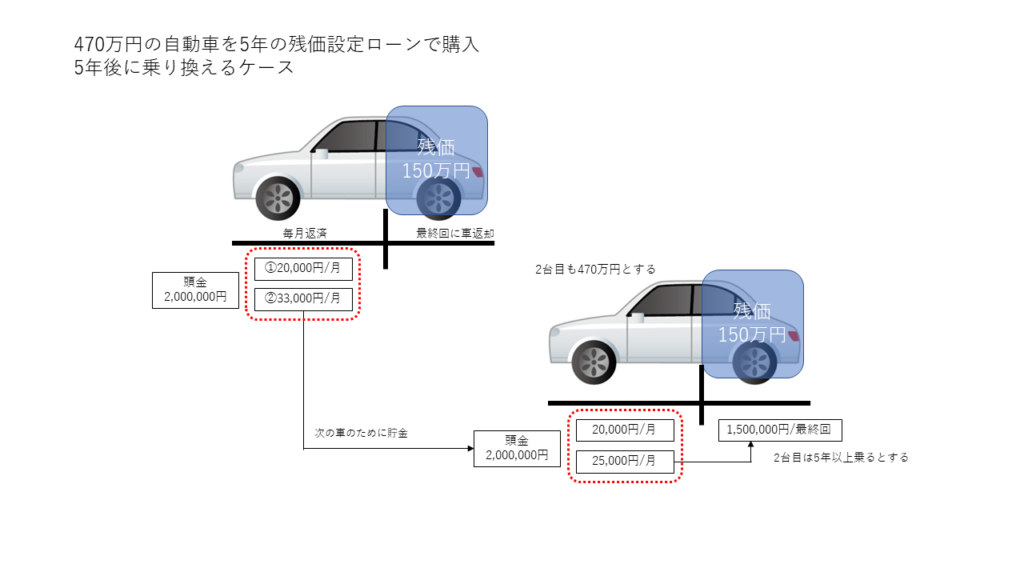

例えば、470万円の自動車を5年間の残価設定ローンで購入したとします。

残価は、150万円と設定します。

5年後に乗り換え予定です。

毎月の支払いは20,000円ですが、2台目の頭金のために200万円を貯めなくてはなりません。それを5年間で貯めようとすると、毎月33,000円貯める必要があります。結局毎月の支出想定額は、55,000円となります。

2台目も同額として、今度は5年後に乗り換えずに、所有し続けることにします。

毎月の支払いは1台目同様20,000円ですが、最終回の支払いのために150万円を貯めなくてはなりません。それを5年間で貯めようとすると、毎月25,000円貯める必要があります。結局毎月の支出想定額は、45,000円となります。

つまり、

① 乗り換える予定:車輌を返却すればよいが、2台目の頭金が必要

② 乗り続ける予定:2台目の頭金は不要だが、残価の清算のため貯蓄が必要

ある輸入車で①を繰り返している人がいます。残価の清算が来る前に、下取り額をその時点での借入額+αで査定してもらえたとのことで、返済後の残金を頭金に充当していました。

毎月の返済額が変わらないということですが、その分残価は高くなっているでしょう。

その人が言うには、変わらない返済額でいい車に乗れるんだからこんなにお得なことはないということですが、これを続ける限り借金から逃れられないことが分かっていないようです。ディーラーにとっては、おいしい顧客ですよね。

こんなことをするのなら、なるべく資金をためて通常の自動車ローンを借りた方が、借入額も少なくて済みますし、その分次の車のために貯蓄が可能です。

自分の所有物ではない

残価設定ローンでは、所有者はその信販会社となり、購入者は使用者という形になります。

精算時に追加資金が必要な場合がある

だいたいどの販売店でも同じですが、走行距離の上限があったり、車両の状況(傷など)で下取り額が残価を下回る場合があり、その際は最終回に差額を清算することになります。乗っている最中も、気を使いながら運転しなくてはなりません。

最もお勧めの購入方法は、金融機関の自動車ローン

最もお勧めする購入方法は、頭金を極力多く用意して、金融機関の無担保自動車ローンで購入することです。

さらに、可能であれば一部繰り上げ返済手数料が無料のところがいいと思います。少しずつでも返済していき、早めに借金をなくす。

当たり前ですが、これが賢い購入方法です。

いち早く自分の資産とすれば、もし買い替えが発生した場合でも、その査定額は全額次のクルマの頭金に投入できます。ローン残金が残っていた場合は、そこから返済しなくてはならないので、そうはいきませんね。そうすれば、次のクルマのランクも下げなくて済みますし、もしかしたら上げることだってできるかもしれません。

私の買い方

私は住宅ローンを組んでいる銀行の自動車ローンを借入しました。住宅ローンを組んでいるので、普通の自動車ローンに比べ、低金利で借りることができました。

借入金を計算する前に、自分がいくらの車を購入できるかを以下の通り算出しました。

- 毎月自動車ローン返済に充てられる金額を算出

- その60~70%を毎月の返済額とする

- 現在、頭金として入れられる金額を計算する(下取り含む)

- 2+3を購入可能な上限とする。

- 毎月は2の差額を次の車の頭金として貯蓄する

- ボーナスなどに積極的に繰上げ返済をする

私はこの方法で、5年ローンを組み、2年10ヶ月で完済しました。

メルセデスは3年間メンテナンスが無償ということで、その間の維持費をすべて借入返済に充てることができました。

もし買い替えたくなったら下取り額が重要になってきます。車の価値は時間とともに下がっていきますから、下取り額を全て頭金に入れられるよう借り入れはさっさと返した方が有利です。

下取り査定は超重要!

今の愛車を購入する際、8年落ちの日本車を売却しました。

距離は5万キロ以下で、メンテナンスもしっかりしていましたが、さすがに8年も経っているので、買い取り額はあまり期待していませんでした。

案の定、ディーラーでは30万円がいいところ。

そこでインターネットの一括査定を申し込んみ、時間の都合があった3社から以下のような見積もりをもらいました。

| A社 | 25万円 |

| B社 | 48万円 |

| C社 | 55万円 ← 47万円 |

A社は論外ですので、さっさとお引き取りいただきました。

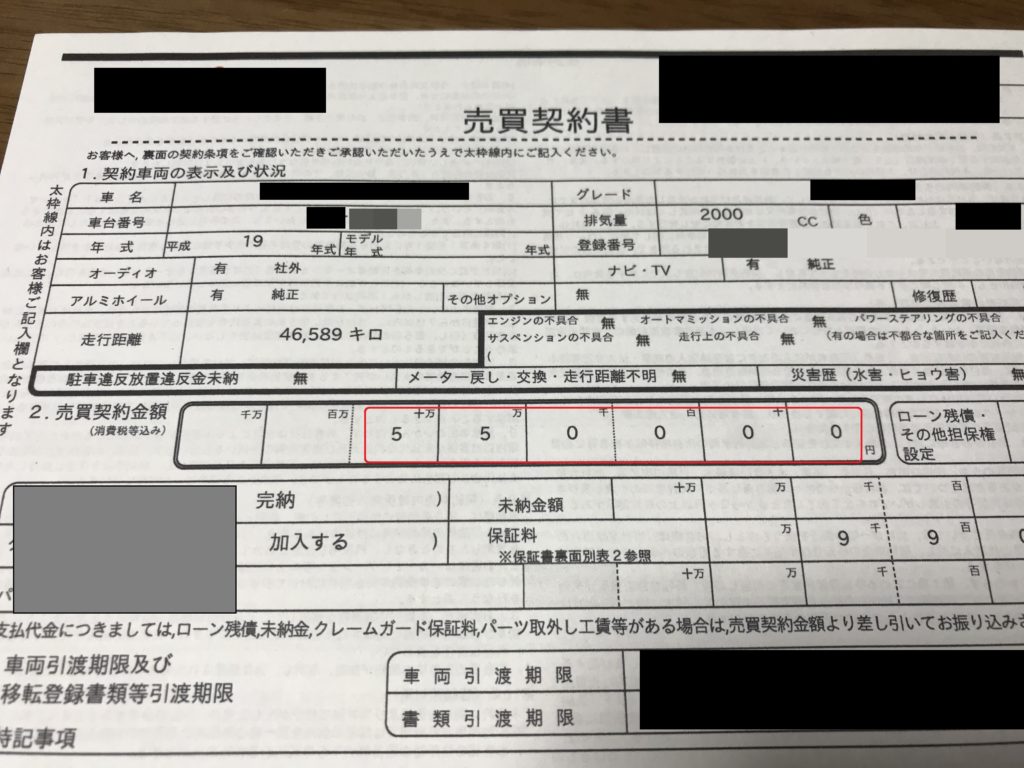

C社は47万円だったので、B社にしようと思ってのですが、C社の人に「ディーラーはもう少し高く下取りしてくれるようだ」とカマをかけたら、なんと55万円にアップしました。

これがその時の契約書です。

もし、A社しか呼ばずに面倒で決めてしまっていたら、25万円以上の差が発生していたわけで、余裕で新車のオプション代になります。

やはり、相見積もりは絶対必要だと感じました。

多少カマをかけましたが、正直なところ、これで上がらないなら仕方がないと思っていました。あまりしつこく交渉するのも先方に悪いので、常識的な範囲で交渉させていただきました。

買い取り業者は安く買いたい、こちらは高く売りたい、その辺りはお互い分かっているので、多少の交渉はありだと思います。

ちなみにその後中古車サイトで自分の車を発見して、110万円で売られていたのを確認しました。

利益や運搬費などを入れればそんなもんですかね。

車を買い替えようと考えている人は、絶対に一括査定に申し込んだほうがいいです!

ちょっとした労力が、これだけの違いを生み出しますよ!

【まとめ】現金以外ではローンがベター。でも、もっといい買い方があった!

もちろん、今あるお金で替える車を借金せず買うことが、最もリスクのない購入方法です。でも、車が趣味なら自分が欲しい車を買いたいと思うのは当然です。

ただ、車に乗りながら返済のことを考えるのは、ストレスになります。

この車に何年乗るのか、いくら払えるのか、次の車はどうするのか、などを長期的に考えて資金計画を立てることを強くお薦めします。

ディーラーは商売です。会社が損してしまう販売方法などありません。残価設定ローンは、お得に見せて会社が儲かるすばらしいビジネスモデルだと思います。

MOTAカーリースはこれまでのリースの概念を覆す

これまでカーリースと言えば、自動車という時間とともに価値が下がっていく資産を保有したくない法人が多く利用しているイメージでした。リース代を費用計上して節税できますし、車両が手元に残りません。一方、個人にとっては結局自分のものにならないので、あまりメリットがなかったのではないかと思います。

しかし、MOTAカーリースはどうやら違うようです。

・契約満了時に車がもらえる!

・最長11年契約!

・国産車全メーカー・全車種OK!

まず、契約満了時に車がもらえます。

これは大きいと思います。残価設定ローンと違って、毎月の支払いが終われば、それ以上の支払いは発生しないので、リスクが抑えられます。

契約期間が長いのもメリットですね。長く乗るのが前提であれば、その分毎月の支払いを低く抑えることが可能です。

そして、国産車全部OKという、リースならではのサービス。車種を選択する楽しみが広がります。

1台目にリースするのもいいですが、お買い物用に小さいクルマが欲しいときなどにはベストな方法なんじゃないかと思います。